余额宝的孪生兄弟——余利宝:企业理财的另类选择?

余额宝已经成为许多人日常理财的首选工具,但相信很多人还没有听说过余利宝。余利宝与余额宝是同一家支付宝旗下的货币基金产品,它们的运作机制和理财方式类似,但余利宝更专注于为企业提供便捷高效的理财服务。在企业资金闲置时,选择余利宝或许是一个不错的选择。

我们在上篇《腾讯推出零钱通,PK余额宝还是另有原因?》提到,支付宝于2013年推出余额宝,推出之后,大家纷纷将零钱放入其中,每天都可以看到自己的收益,而且还比银行高很多,流动性又好,何乐而不为呢!近年来,蚂蚁金服又推出了余利宝,可能大家还不能耳熟能详,甚至于都不曾听说过这个产品。那么,与余额宝仅有一字之差的余利宝究竟为何物?其前景如何呢?笔者将带着这些疑问带大家分析。一、何为余利宝:仅向经营者开放的货币基金

余利宝(天弘云商宝基金)是网商银行专门为经营者打造的现金管理工具,面向部分小微企业以及经营者的现金管理产品。当然若小微企业及经营者没有在支付宝开通商家服务,那么就无法使用余利宝这个产品。

其开通步骤为:

1.点开支付宝——点击【我的】

2.点击余利宝——点击【立即开通】

3.勾选同意《资金快捷收付及授权协议》、《余利宝服务协议》、《投资人权益须知》以及《转入转出规则》即可开通。

二、基本情况:余利宝与余额宝存在五大不同

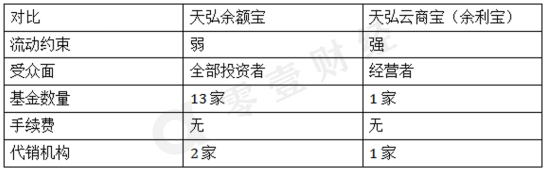

余利宝与余额宝虽同为蚂蚁金服旗下产品,但除了两只产品的定位不同外,在受众面、合作机构、规模等具有差异,大致情况如图1。

图1:基本信息对比

(一)流动约束:余利宝较强。

余利宝企业用户转出,每个基金账户转出小于等于500万可实时到账,超过则下一基金交易日到账;未升级余利宝多基金服务用户:每日单个基金账户转出小于等于1万可快速到账,超过则下一基金交易日到账;对已升级的服务用户,每个基金交易日转出小于等于10万元可快速到账,超过则下一个基金日到账。至于余额宝,余额宝转出到余额,单日单月无限额限制;余额宝转到银行卡,不同银行会有不同限额,比如建设银行,快速到账每日限额1万元,普通到账则无限额。

(二)受众面:余利宝相对较窄。

根据笔者上述说明,余额宝是面向广大投资者的,并没有身份的限制,而余利宝则是专门面向经营者的产品

(三)基金数量:余利宝仅一家。

笔者在上篇文章《腾讯推出零钱通,PK余额宝还是另有原因?》中列出,余额宝合作基金达18家,而余利宝仅有天弘云商宝一家。在数量方面,余额宝数量较多。

(四)转入转出限制以及手续费:余利宝转入限额高达1000万。

除了天弘余额宝外,其他基金无最高转入额度限制,天弘余额宝,每日限额2万,个人交易账户持有总额度为10万元。余利宝最高转入限额为1000万;转出的限制,笔者在流动性这一小节已经说明,这里不再过多赘述。至于转出手续费,余利宝以及余额宝转出均不收手续费,

(五)代销机构:余利宝仅一家,余额宝两家。

天弘余额宝的代销机构有蚂蚁(杭州)基金销售有限公司以及浙江网商银行股份有限公司;而余利宝的代销机构只有浙江网商银行股份有限公司。值得注意的是,两只基金的基金经理是同一人。

三、发展前景:余利宝或许空间更大

笔者将从规模、收益两个角度分析余利宝的前景。

(一)规模:余利宝规模小,但更稳定。

由于自2018年5月开始,余额宝接入其他基金公司基金,即不再单单只有天弘余额宝一家基金,在规模对比方面,笔者仅对比这两只基金(以下如无特别情况,所说余额宝均指天弘余额宝这一只基金)。此外,虽然余利宝在2017年成立,但天弘云商宝基金在2015年6月24日就已经成立,因此笔者比较的是二者近3年的数据。

1.总份额:虽余额宝远高于余利宝,但近一年余额宝规模下降

从基金份额的对比看来,余额宝的规模远远高于余利宝(图2),笔者认为原因之一:二者受众面不同,由于余额宝面向所有投资者,余利宝的投资者只能是经营者,所以在一定程度上影响了余利宝的规模;原因之二:余额宝早于2013年成立,天弘云商宝基金是2015年6月成立,由于余额宝成立时间早于余利宝,用户粘性肯定好于余利宝,部分商家或企业仍将闲置资金放入余额宝。

但是从图中可看出,自2018年3月开始余额宝规模一直在下降,虽余利宝规模也在下降,但下降幅度远小于余额宝,笔者认为,造成这一情况的原因之一:自2018年初,余额宝开始每天9点限售,一部分人想买却买不到,导致规模下降;原因之二:自去年5月份开始,蚂蚁金服开始接入其他基金。截止2018年12月31日,余额宝已经接入13只基金(此处余额宝不单指天弘余额宝),因此随着基金数量的增多,导致投资者的选择增多,进而使得天弘余额宝的规模降低,而且天弘余额宝个人总持有限额为10万,而其他基金则没有最高限额,或许由于这些原因也会导致其规模降低;原因之三:2018年4月27日,《关于规范金融机构资产管理业务的指导意见》(以下简称“资管新规”)的出台,打破刚性兑付,因此余额宝在投资品种的选择上可能也更加谨慎,收益率也不能与前几年相提并论,于是投资者纷纷选择其他理财方式。

图2:近三年二者总份额对比

数据来源:Wind

2.申购额:余利宝稳步提高,天弘余额宝出现断崖式下跌

在上一小结,笔者针对总份额进行了分析,为了更加直观对比二者的规模,笔者将近三年两种产品的申购额进行对比(图3)。自2018年初到2018年6月末,天弘余额宝申购额出现断崖式下跌,而余利宝则稳步增长,其各种原因,笔者在上一节,已经详细分析,在此不再过多赘述。

图3:近三年二者申购额对比

数据来源:Wind

综上,由于余利宝相对来说“名气”小,还没有被普罗大众接受,一旦一些商家了解并开始接触余利宝,其规模将可能有较大提高,因此相对比余额宝来说,在规模上余利宝上升空间较大。

(二)收益:余利宝稍微领先

除规模外,我们再来看看收益。从收益看,余利宝近三年收益较高。

天弘云商宝于2015年6月25日成立,因此笔者对比的是近三年的数据(图4)从图中数据可知,2017年两种产品的收益均高于其他两年,值得注意的是,无论是三年中的哪一年,余利宝的收益都略高于余额宝,但不明显。

图4:近三年收益

数据来源:Wind数据

四、结语

近年来,随着人们理财意识的提高,部分人群选择购买类似货币基金的理财产品,这样既可获得比银行高的收益,又可获得与银行存款类似的流动性。对于余利宝这个产品,通过以上分析,我们了解了,首先其面向经营者开放,而且转入的限额高达1000万,这个额度足以让经营者应付日常的现金管理了,值得一提的是,余利宝近三年的收益均高于余额宝,再能保证流动性的同时,还能获得更多的收益,因此对经营者来说,将钱转入余利宝,未尝不是一件好事。

- 上一篇: 阴阳师:深入细节、探索机制及揭秘轶闻——中高级玩家进阶向

- 下一篇: 原神天云草实采集位置在哪里?

-

余额宝的孪生兄弟——余利宝:企业理财的另类选择?

立即下载

-

余额宝的孪生兄弟——余利宝:企业理财的另类选择?

立即下载

-

余额宝的孪生兄弟——余利宝:企业理财的另类选择?

立即下载

-

余额宝的孪生兄弟——余利宝:企业理财的另类选择?

立即下载

-

余额宝的孪生兄弟——余利宝:企业理财的另类选择?

立即下载

-

余额宝的孪生兄弟——余利宝:企业理财的另类选择?

立即下载

-

余额宝的孪生兄弟——余利宝:企业理财的另类选择?

立即下载

-

余额宝的孪生兄弟——余利宝:企业理财的另类选择?

立即下载

-

余额宝的孪生兄弟——余利宝:企业理财的另类选择?

立即下载

-

余额宝的孪生兄弟——余利宝:企业理财的另类选择?

立即下载

-

余额宝的孪生兄弟——余利宝:企业理财的另类选择?

立即下载

-

余额宝的孪生兄弟——余利宝:企业理财的另类选择?

立即下载

-

余额宝的孪生兄弟——余利宝:企业理财的另类选择?

立即下载

-

余额宝的孪生兄弟——余利宝:企业理财的另类选择?

立即下载

-

余额宝的孪生兄弟——余利宝:企业理财的另类选择?

立即下载

-

余额宝的孪生兄弟——余利宝:企业理财的另类选择?

立即下载

相关阅读

热门文章

猜您喜欢

游戏排行

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10