哔哩哔哩6年累计亏损超过70亿,经营现状举步维艰

近日,哔哩哔哩公司公布了其6年来的累计亏损数据,超过70亿人民币。这个数字令人震惊,也表明了该公司的经营现状愈发举步维艰。作为国内知名的弹幕视频网站,哔哩哔哩面临着激烈的市场竞争和用户需求变化的挑战。面对如此巨额的亏损,哔哩哔哩如何寻找出路,成为了业界和用户们关注的焦点。

来源:银柿财经

倍受“Z世代”追捧的哔哩哔哩(09626.HK)下周一就将回归港股二次上市,招股书讲的故事非常丰满,但无法忽视的是其自身的盈利困境。

近2个交易日,哔哩哔哩(BILI.US)美股跌近10%,为其此次“回家之旅”布下些许阴霾。

6年累计亏损超70亿

3月26日,据最新公告,哔哩哔哩将发行2500万股,发售价已确定为每股808.00港元,全球发售募集资金净额约198.735亿港元。Z类普通股将以每手20股Z类普通股进行买卖,预期Z类普通股将于2021年3月29日上市。暗盘交易将于26日16时15分开启,预计2021年3月29日上午九时正开始在联交所买卖。

数据显示,此次发售合共接获270785份有效申请,认购合共1.306亿股香港发售股份,相当于香港公开发售项下初步可供认购香港发售股份总数约174.19倍。从超购情况来看,哔哩哔哩回归港股颇受市场关注。

对于此次二次上市所募集的资金,哔哩哔哩在招股书中表示,募集资金的约50%将用于提升内容,包括收购及投资相关产品与服务、制作优质付费内容,提供基础设施和建立内容创作者激励机制等;20%将用于AI及大数据等信息技术的研发,以及自研游戏的开发,改善用户体验和加强商业化能力;20%将用于营销与销售,以促进用户增长及提升品牌知名度;剩下10%用于一般企业用途和运营资本需要。

哔哩哔哩2018年3月在美国纳斯达克上市,发行价为11.5美元/ 股,最初市值约为32亿美元,仅三年时间,其股价持续上涨,一度达到157.66美元/股的高点,市值接近400亿美元。

不过在受资本市场热捧的同时,尽管哔哩哔哩的营业收入大幅增长,但至今仍未扭亏为盈,亏损幅度甚至还有逐年扩大的趋势。

其招股书显示,2018-2020年间,哔哩哔哩的营收分别为41.29亿元、67.78亿元、120亿元,净亏损分别为5.65亿元、13.04亿元、30.54亿元,仍然难以逃脱的网络视频平台的普遍现状——收入越多亏损越大,依靠烧钱出规模。

结合此前其赴美上市递交的招股书内容,2015-2017年哔哩哔哩净亏损分别为5.69亿元、11.85亿元、5.71亿元。最近6年哔哩哔哩累计亏损超70亿元。

烧钱出规模的“老套路”

对此,哔哩哔哩表示,主要是因为所产生的销售和营销成本上升。该项开支由2019年的12亿元激增至2020年的34.9亿元,占总营业收入的比例也从17.7%升至29.1%。

同时,平台内容成本的增加也是拖累盈利的原因之一。2018-2020年哔哩哔哩的内容成本金额分别为5.43亿元、10.02亿元、18.76亿元,分别占到当年收入总额的13.2%、14.8%、15.6%,比例逐年增高,其中2020年仅英雄联盟电竞社全球赛事的独家授权一项便高达8亿元。除了购买的版权,哔哩哔哩也十分依赖视频创作者和主播提供的内容。2020年,视频游览总量的91.4%为PUGV (Professional User Generated Video,即专业用户创作视频),而2019年为90.1%。随着业务发展,哔哩哔哩所需支付的报酬也将相应增加。

尽管哔哩哔哩通过游戏业务近一两年有效地扩充了收入来源,但仍然无法覆盖高企的营销和内容成本,而这也可以说是网络视频平台的“通病”。

从结果来看,“烧钱”为哔哩哔哩换来了用户增长。招股书显示,2020年第四季度,哔哩哔哩月均活跃用户同比增长55%,达2.02亿;2020年全年哔哩哔哩移动端的平均月活用户则为1.86亿,同比增长58.1%。全年月均付费用户也大幅增加,达1480万,比上一年同期增长106%,付费比例也增至8%。

但值得注意的是,哔哩哔哩的付费用户仍低于其他头部网络视频平台,2020年末,芒果TV的有效会员数为3613万,同期爱奇艺(IQ.US)付费用户人数达1.017亿。

数据由中国银河证券研究院整理

烧钱营销、加大版权投入、孵化UP主,哔哩哔哩的核心打法和市场上主流的网络视频平台并无二致。其优势在于内容和社区文化更符合年轻人的“审美”,虽然丧失了先发优势,仍然在市场中获得了一席之地,但客观来说,爱奇艺、腾讯视频等网络视频平台在自制剧、综艺方面都各有千秋,哔哩哔哩也只是占住了市场一角。

乐观的成长和盈利预期

上市三年的爱奇艺2020年亏损超过70亿元,仍然没有找到能够突围的盈利模式,年轻的哔哩哔哩似乎同样迷茫。

但好消息是,规模存在差距也就意味着还有成长空间。

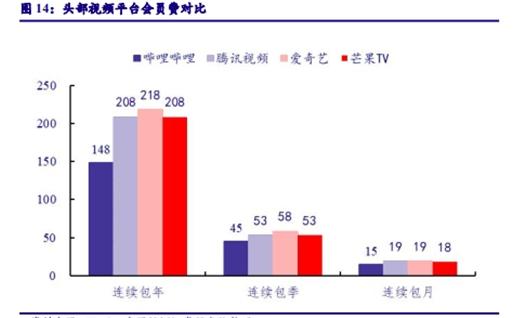

银河证券的研报相对乐观,指出在哔哩哔哩加码付费内容版权的购买和加大PGC制作的背景下,哔哩哔哩的付费会员渗透率有强劲的增长空间。同时,在会员权益方面,哔哩哔哩并未选择降低非会员用户的体验,依旧保持无贴片广告,有助于提高核心用户的留存。哔哩哔哩的大会员不仅拥有优质的内容优势, 相比其他头部平台的大会员价格也对略低,仍有成长空间。哔哩哔哩在连续包季、连续包月等业务上均为行业偏低水平,未来仍有较高提价空间,有望创造更高收入。

中南财经政法大学数字经济研究院执行院长、教授盘和林对银柿财经记者表示,哔哩哔哩其实还没有完全商业化,其片头还没有投放广告,所以如果哔哩哔哩要盈利,其还是有一块很大的潜力,尤其是自媒体广告分成方面,总体来说,哔哩哔哩由于受众年轻化,其商业化慢一点,是在等待二次元用户收入和年龄未来的增长。所以不能称之为盈利困局,哔哩哔哩商业化放缓是有目的的,基于更多流量的目的。哔哩哔哩的广告投放还不积极,如果全面展开商业运营,哔哩哔哩在用户数恒定的情况下,也能够大大改善当前的财务基本面,所以,哔哩哔哩还有一些潜力。

盘和林认为,哔哩哔哩和爱奇艺的定位有差别,爱奇艺聚焦的是版权,哔哩哔哩聚焦的是内容,哔哩哔哩内容更倾向于扶持自媒体未来缔造一个内容社区,爱奇艺更倾向于自制影视或鼓励自制综艺类节目,所以定位不同。爱奇艺依托于版权和会员收入,其已经足够商业化,需要寻找内容渠道来激发业务增长,难度可能比哔哩哔哩略大。所以哔哩哔哩估值高于爱奇艺是合理的。

不过一位机构人士对记者表示,考虑到各种成本,网络视频平台普遍盈利模型并不清晰,对于哔哩哔哩来说也是一样的。之所以给出比爱奇艺更高的溢价,主要是其用户规模处于高速成长期,因此市场给出了更高的预期,而且还多出一块游戏业务。“用户增速放缓是未来的必然,如果到时候哔哩哔哩还是没有找到实现盈利的途径,估值同样会下来。”

内容风险日渐凸显

在招股书中哔哩哔哩提及,“鉴于用户每日上传的内容数量巨大,无法保证我们能识别可能违反相关法律法规的所有视频或其他内容。”随着用户的增加和内容的丰富,平台上的视频、直播、游戏、音频及其他内容格式所包含的内容违反法律或者被认为有害的情况日渐增加。

而就在不久之前,爱奇艺就侵害作品信息网络传播权向哔哩哔哩发起诉讼,并于3月23日开庭。此前哔哩哔哩因播放爱奇艺独家版权的《快乐大本营》以及《中国有嘻哈》已败诉两次。天眼查APP数据显示,哔哩哔哩因侵害作品信息网络传播权纠纷而被起诉的案件记录有328条。

业内人士对此表示,哔哩哔哩目前仍存在大量无版权的剧集、综艺、线下演出的剪辑片段,早先由于版权方需要借助哔哩哔哩扩大影响力,版权纠纷被淡化处理,但随着哔哩哔哩的不断商业化,可能会影响到版权方的商业利益,所面临的版权诉讼也将不断增加。

在不良内容方面,哔哩哔哩指出,2018年7月26日哔哩哔哩移动端应用程序曾因遭到检查,被各大手机应用商店下架两个月。而在2018年7月20日,央视新闻频道曾以“拒绝网络低俗动漫”为题,点名批评了哔哩哔哩以及其他网站、APP的低俗动漫内容,称有一些动漫甚至涉及“兄妹恋”等乱伦内容,下架或正与此有关。据不完全统计,哔哩哔哩近年来已有17部日本动漫悄然下架。

2020年12月3日,因有人举报平台存在低俗内容,哔哩哔哩被上海市相关部门约谈,并责令整改。2020年以来,按照转办线索,上海市相关部门对哔哩哔哩行政立案处罚6次,约谈10余次。

对于如何进行有效的内容监管以避免风险,哔哩哔哩表示,公司将执行两个层级的内容管理和审查程序,内容审查团队将7×24小时无间断筛查和监督上传至平台的内容,确保不发布被视为被政府规则及法规的内容,以及即刻撤除违规内容。

对于“哔哩哔哩”们而言,故事已经足够丰满,但盈利拐点何时才会到来?

-

哔哩哔哩6年累计亏损超过70亿,经营现状举步维艰

立即下载

-

哔哩哔哩6年累计亏损超过70亿,经营现状举步维艰

立即下载

-

哔哩哔哩6年累计亏损超过70亿,经营现状举步维艰

立即下载

-

哔哩哔哩6年累计亏损超过70亿,经营现状举步维艰

立即下载

-

哔哩哔哩6年累计亏损超过70亿,经营现状举步维艰

立即下载

-

哔哩哔哩6年累计亏损超过70亿,经营现状举步维艰

立即下载

-

哔哩哔哩6年累计亏损超过70亿,经营现状举步维艰

立即下载

-

哔哩哔哩6年累计亏损超过70亿,经营现状举步维艰

立即下载

-

哔哩哔哩6年累计亏损超过70亿,经营现状举步维艰

立即下载

-

哔哩哔哩6年累计亏损超过70亿,经营现状举步维艰

立即下载

-

哔哩哔哩6年累计亏损超过70亿,经营现状举步维艰

立即下载

-

哔哩哔哩6年累计亏损超过70亿,经营现状举步维艰

立即下载

-

哔哩哔哩6年累计亏损超过70亿,经营现状举步维艰

立即下载

-

哔哩哔哩6年累计亏损超过70亿,经营现状举步维艰

立即下载

-

哔哩哔哩6年累计亏损超过70亿,经营现状举步维艰

立即下载

-

哔哩哔哩6年累计亏损超过70亿,经营现状举步维艰

立即下载

相关阅读

热门文章

猜您喜欢

游戏排行

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10